Dziesięciolecia neoliberalnego myślenia zburzyły pierwotne motywacje działalności przedsiębiorstw. Ich funkcją było kiedyś dostarczanie produktów lub usług w zamian za uczciwą opłatę, tworzenie lojalnego rynku, a zarazem dbanie o potencjał rozwojowy.

Zalegalizowanie wykupu własnych akcji przez firmy w 1982 roku oraz przeniesienie ciężaru wynagrodzenia kierownictwa na bonusy uzależnione od kwartalnych wyników i wartości akcji sprawiło, że ujednolicone zostały motywacje udziałowców i menedżmentu. Od teraz zaspokajanie potrzeb lojalnych konsumentów i stabilne wypłacanie dywidendy zeszło na dalszy plan, a liczył się przede wszystkim krótkoterminowy zysk i giełdowe wzrosty.

Powstanie potężnej i dynamicznie rozwijającej się branży technologicznej tylko turbo-doładowało ten kierunek. Specyficzny dla tego sektora efekt sieciowy powoduje, iż monopolizacja zdominowanej przez firmę działki oraz wyciskanie z niej maksymalnych profitów – nawet kosztem jakości oferowanych klientom produktów – jeszcze nigdy nie było tak proste.

Perspektywy oszałamiających wzrostów sprawiają z kolei, że nieustannie potrzebne są nowe obietnice przełomów i rozwoju. Nigdy dotąd tak bardzo w cenie nie była zdolność pobudzania ludzkiej wyobraźni i oferowania – mogących uchodzić za wiarygodne – wizji nowych technologii. Tym samym nastała era biznesowych szarlatanów, gdzie kompetencje organizacyjne i kierownicze zostały zastąpione przez PR i budowanie opowieści.

Sytuację pogorszył jeszcze upadek mediów, które – jak się wydaje– zostały w znacznym stopniu przechwycone przez narrację techno-kapitału. Wizjonerzy sprzedają nam więc swoje fantazje bez pokrycia, a prasa bezmyślnie nagłaśnia ich komunikaty prasowe i proklamacje bez trudzenia się jakąkolwiek weryfikacją. W ten sposób media funkcjonują jako tuba propagandowa, która pozwala korporacjom technologicznym ustanawiać narracyjną dominację i tym samym napędzać dalsze wzrosty.

Kolejne potknięcia, nieudane inwestycje i chybione przepowiednie nie wywołują żadnej refleksji. Dość wspomnieć kryptowaluty, NFT, VR, metaverse, autonomiczne samochody, Hyperloop i wiele innych. Nowa technologia modeli generatywnych nie będzie zapewne aż tak totalną klapą, ale i nie zrealizuje większości składanych nam dzisiaj obietnic. Szał AI niemal na pewno dowiezie nam z kolei bańkę spekulacyjną, a wraz z jej pęknięciem potężny kryzys ekonomiczny, którego koszty tradycyjnie poniosą zwykle ludzie.

W mojej ocenie jesteśmy właśnie świadkami machinacji finansowych, których celem może być klasyczna prywatyzacja zysków i uspołecznienie strat.

Rzędy wielkości.

$1M – milion (10^6) dolarów. Kiedyś bogactwo, dziś skromny domek w Dolinie Krzemowej.

$10M – nieco więcej, niż kosztuje jedna szafa z planowanymi na ten rok czipami Vera Rubin od Nvidii. Każde centrum obliczeniowe dla AI wymaga setek lub tysięcy egzemplarzy.

$100M – premia za podpisanie umowy, dzięki której Zuckerbergowi udało się skusić do Meta wybranych pracowników OpenAI.

$1B – miliard (10^9) dolarów, po angielsku bilion. Dochód z samej dywidendy (sic!), jaki może w tym roku zgarnąć prezes Nvidii.

$10B – koszt centrum danych o mocy 1GW (to bardzo optymistyczny szacunek, bo inne mówią, że centrum o takiej mocy może być kilka razy droższe).

$100B – kwota, jaką w tym roku planuje pozyskać z giełdy Alphabet / Google na rozbudowę infrastruktury AI.

$1T – bilion (10^12) dolarów, po angielsku trylion. Aktualna wycena firmy Anthropic, co odpowiada jednocześnie PKB Polski.

$10T – zsumowana kapitalizacja Google i Nvidii.

$32T – produkt krajowy brutto USA.

Start-upy AI.

Jedyne liczące się aktualnie start-upy sztucznej inteligencji to OpenAI i Anthropic. Wypuszczane przez nie „informacje” finansowe w żadnym razie nie powalają, a i tak należy je traktować wyłącznie jako materiały PR-owe, bo z całą pewnością zostały zainscenizowane tak, aby pokazywały firmy w jak najlepszym świetle (co na tym etapie jest zresztą dziecinnie proste).

Nadal nikt nie wymyślił jak uczynić modele generatywne dochodowymi, a zarazem nie spłoszyć większości użytkowników kosztami. Funkcjonowanie czatbotów wciąż jest więc sowicie dotowane, a każde zapytanie – nawet w przypadku płatnych planów – oznacza dla dostawców spalanie kwot wielokrotnie większych od opłat pozyskiwanych od klientów.

Przyrost liczby klientów OpenAI od jakiegoś czasu zastopował, a dla klientów biznesowych wszyscy dostarczyciele usług sztucznej inteligencji rozpoczęli już zastępowanie umów abonamentowych rozliczeniami licznikowymi. Przedsiębiorstwa właśnie zaczęły się więc orientować, że stosowanie AI kosztuje spore pieniądze, a zwroty z jej wykorzystania są w praktyce niemożliwe do zmierzenia.

OpenAI i Anthropic zdążyły już poczynić setki miliardów zobowiązań finansowych na przyszłość, w ramach których zobligowały się do zakupu inferencji (mocy obliczeniowych). Jeśli nie będą w stanie zapłacić, to czeka je bankructwo (co przyznał sam Amodei), a raczej jakaś forma przejęcia połączona z rynkową paniką.

Jeśli OpenAI i Anthropic upadną, to kto będzie wykorzystywać istniejące, budowane i planowane centra danych? Co wtedy z całymi hałdami produkowanych przez Nvidię czipów? Co z długami, które zostały zaciągnięte na jedno i drugie?

Nikt w branży nie ma motywacji, aby reklamować nagość króla, bo dopóki szał trwa, dopóty wszyscy zarabiają na giełdowych wzrostach i bonusach. Moment konfrontacji z rzeczywistością musi jednak nadejść i będzie on bolesny proporcjonalnie do rozmiarów nabudowanego wcześniej hajpu.

Google, Amazon, Microsoft i Meta mogą przeżyć dzięki swoim olbrzymim dochodom z innych źródeł, ale cała reszta – łącznie z funduszami Venture Capital, Private Capital, bankami, giełdą oraz funduszami emerytalnymi i ubezpieczeniowymi – jest zagrożona.

Z całą pewnością oznacza to też koniec start-upów AI i dalsza przyszłość modeli generatywnych będzie należeć w całości do aktualnych hegemonów technologicznych.

Bajerka kapitałowa.

Jak wspomniałem już wyżej, wszystkie start-upy zajmujące się sztuczną inteligencją tracą pieniądze na każdym aktywnym użytkowniku i na każdym czatbotowym zapytaniu. Nie są to też jakieś straty ułamkowe, które dałoby się skorygować delikatnym podniesieniem cen. Mowa tu o mniej więcej 10 dolarach traconych na każdy dolar zapłaty!

Z tego powodu dla podtrzymania swojego funkcjonowania laboratoria AI nieustannie potrzebują wagonów pieniędzy. W jaki zatem sposób organizowane jest finansowanie?

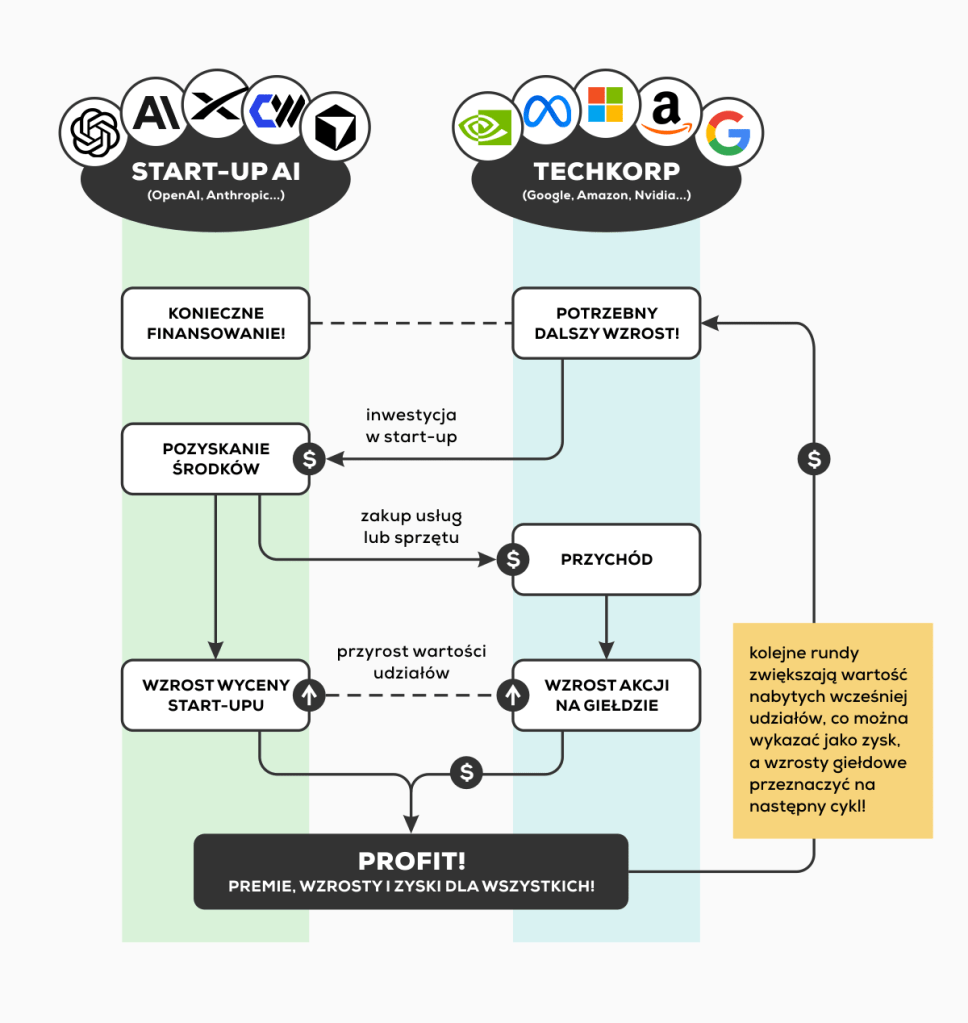

Pierwotnym i głównym do tej pory źródłem były inwestycje ze strony Venture Capital, banków i funduszy hedgingowych. Najwięcej pieniędzy dosypywały jednak kolosy technologiczne: Google, Microsoft, Amazon, Oracle, Nvidia, itd. W tym ostatnim przypadku dochodzi wręcz do operacji kołowych, gdzie pierwotna inwestycja technokorporacji jest natychmiast zwracana przez start-up poprzez zakup usług lub sprzętu. Cała operacja wzbudza entuzjazm na rynku, wycena udziałów laboratorium AI wzrasta, co Google czy Microsoft może tym samym wykazać jako zysk podbijając jednocześnie wartość swoich giełdowych akcji. To z kolei uwalnia fundusze na kolejne powtórzenia tego cyklu.

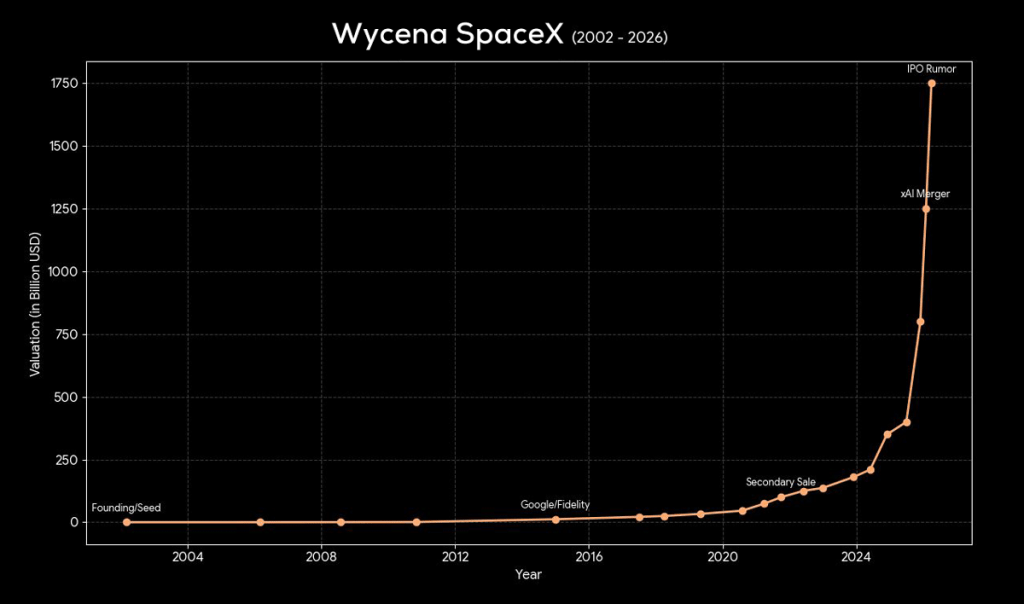

Równolegle z kolejnymi etapami inwestycyjnymi (Anthropic właśnie przeprowadził ósmą rundę przy wycenie $965B) start-upy prowadzą też kolejne akcje marketingowe, które często wykorzystują manipulacyjne triki wprost z repertuaru cyrkowego iluzjonisty. Celem jest wzbudzanie szumu i emocji wokół swoich produktów, budowane wizerunku przyszłego potencjału firmy, a w konsekwencji podbijanie jej wyceny.

Przykładem takich machinacji są choćby twierdzenia, że stworzony przez start-up nowy model generatywny jest tak zaawansowany, iż:

- Strach go udostępniać!

- Zastąpi ludzi i zwiększy produktywność gospodarki!

- Szantażuje twórców, a w środowisku testowym nawet próbuje uniknąć zastąpienia!

- Dokonuje przełomów naukowych!

To niestety działa świetnie, bo wszystkie media natychmiast rzucają się raportować te złowrogo lub rewolucyjnie brzmiące doniesienia, bo oczywiście wywołują one wielkie emocje i z pewnością są szokująco klikalne. Mało kto zawraca sobie głowę, aby najpierw zweryfikować cyniczne komunikaty prasowe. Media stają się tym samym współwinne szerzenia dezinformacji, ponieważ kiedy przyjrzeć się bliżej deklaracjom start-upów, to zwykle okazują się one mocno przesadzone, o czym firmy musiały doskonale wiedzieć same.

Co natomiast widać, kiedy przyjrzymy się bliżej?

Ad. 1. [„Strach go udostępniać!”]

To jest manewr, który został już wykonany co najmniej dwukrotnie. Najpierw w przypadku GPT-2 od OpenAI, a teraz z okazji stworzenia modelu Mythos przez Anthropic. Co ciekawe, w obu przypadkach odpowiadał za to ten sam propagandysta (sic!). Dodatkowo mogę też polecić pogłębioną analizę, która bardziej szczegółowo konfrontuje proklamacje firmy Anthropic z rzeczywistością.

Ad. 2. [„Zastąpi ludzi, zwiększy produktywność!”]

Dotychczasowe przyrosty w produktywności są wątpliwe i ograniczone do wybranych branż, a w przypadku zwolnień AI jest zwykle tylko pretekstem. Masowe bezrobocie raczej nam nie zagraża.

Ad. 3. [„Szantażuje twórców!”]

Manipulacyjne zachowania to cecha wszystkich zaawansowanych modeli, która jest po prostu pochodną sposobu sformułowania zadania i przebiegu interakcji użytkownika z modelem.

Ad. 4. [„Przełomy naukowe!”]

Głośne nie tak dawno rozwiązanie przez GPT-5 wielu matematycznych problemów Erdősa okazało się fikcją kiedy wyszło na jaw, że czatbot po prostu znalazł odpowiednią literaturę naukową zawierającą odpowiednie dowody.

Wejścia na giełdę.

W tej chwili wolny kapitał na rynku prywatnym zaczyna się już wyczerpywać, więc przed laboratoriami AI staje groźba braku funduszy, a tym samym końca działalności. W głowach inwestorów zaczęła się ponadto rodzić świadomość, że możemy znajdować się w już mocno nakręconej bańce, która nadal nie zwiastuje rychłego zwrotu z kapitału. Są jeszcze – wciąż bezwstydnie dochodowe – korporacje technologiczne, ale one zdążyły się z kolei poważnie zadłużyć na budowę infrastruktury centrów obliczeniowych, co będzie im ciążyć w bilansach finansowych przez najbliższe lata. Z tego powodu i one nie wydają się mieć szczególnego entuzjazmu dla kolejnych i coraz większych rund finansowania labów AI.

Dla start-upów nadal dostępna jest jeszcze jedna ścieżka finansowania, a mianowicie ściągnięcie pieniędzy z debiutów giełdowych. Podejrzewam, że na to samo naciskają też ich wcześniejsi inwestorzy, którzy chcieliby wreszcie odzyskać choćby część funduszy i przerzucić ryzyko na kogoś innego.

Wejście na giełdę i wprowadzenie akcji do obrotu określa się z angielska jako IPO (Initial Public Offering). Musi być ono poprzedzone przygotowaniem prospektu emisyjnego i przeprowadzeniem postępowania przed instytucją nadzorującą dopuszczenie do obrotu. Właśnie ów prospekt emisyjny może być najbardziej problematyczny dla twórców modeli, bo tu nie można już tak swobodnie opowiadać bajek i prowadzić inżynierii finansowej. A jak zostało wspomniane wyżej, ich bilanse rachunkowe wyglądają w tym momencie tragicznie. Biorąc jednak pod uwagę, że rozwój amerykańskiej gospodarki opiera się aktualnie na obietnicy sztucznej inteligencji, to coś musi się dać wymyślić…

Kilka miesięcy temu instytucja nadzoru ogłosiła zatem plan zmiany zasad obowiązujących podczas IPO na amerykańskim rynku. W połowie maja zostały one wprowadzone w życie i jest to największa modyfikacja tych regulacji od ponad 20 lat. Równolegle zmiany swoich przepisów zapowiedziała też giełda Nasdaq skupiająca się na spółkach nowoczesnych technologii. Tutaj korekty są nawet poważniejsze i ewidentnie przyszykowane specjalnie na debiuty firm z branży AI planujących w najbliższym czasie swoje oferty publiczne z olbrzymimi wycenami.

Całokształt zmian sprowadza się w skrócie do poluzowania zobowiązań dotyczących raportowania finansowego, znacznie szybszego wchodzenia w skład indeksów skupowanych przez gigantyczne fundusze (15 dni zamiast 3 miesięcy) i arcyprzychylnych mnożnikach wagowych dla spółek udostępniających jedynie drobną cząstkę swojej wartości do handlu giełdowego (według wcześniejszych zasad w ogóle nie byłyby włączane do indeksu).

W kontekście niemożliwego hajpu nakręconego wokół sztucznej inteligencji, wątpliwej wartości modeli biznesowych, na których bazują firmy AI, oraz oceanów włożonych w nie inwestycji budzi to uzasadnione podejrzenia.

Jeden z autorów publikujących w dziale opinii Financial Times otwarcie określił to „niczym innym jak przeniesieniem ryzyka na inwestorów detalicznych”. Podobne spojrzenie na całą sytuację ma także Michael Burry, który zasłynął przewidzeniem kryzysu z 2008 roku.

SpaceX.

Pierwszy w kolejce do IPO ustawił się Elon Musk ze swoim świeżo skonsolidowanym SpaceX. Warto tu może wyjaśnić, że SpaceX to już nie tylko firma zajmująca się rakietami, ponieważ w jej skład wchodzi także dawny Twitter (X) oraz xAI, który obdarzył świat cudownym modelem generatywnym o nazwie Grok. Motywacje stojące za tymi fuzjami postaram się wyjaśnić nieco później.

W 2022 roku – po nieopatrznym kłapaniu paszczą – Musk został zmuszony przez sąd do zakupu Twittera za $44B z pożyczki i przemianował go na X. Firma już po roku była wyceniana na jedynie $19B.

Kilka miesięcy później nasz bohater założył xAI, czyli przedsiębiorstwo mające parać się sztuczną inteligencją. Następnie wcielił do niego Twittera/X bez żadnych transferów pieniężnych (posiadacze akcji X po prostu otrzymali w zamian udziały w xAI). xAI przynosiło gigantyczne straty (co trwa zresztą do dziś), więc pierwotny problem został tylko przesunięty dalej.

W kolejnym kroku xAI zostało wcielone do SpaceX – ponownie bez wykorzystania pieniędzy. Póki co jedyne rzeczywiste fundusze wykorzystane we wszystkich tych operacjach to pierwotna pożyczka wzięta przez Muska. Żeby pierwotni posiadacze udziałów oraz pożyczkodawcy (Thiel, Horowitz, Google, itd.) mogli spieniężyć swoje inwestycje, konieczne jest zatem wejście na giełdę.

Prospekt Emisyjny.

Kilkanaście pierwszych stron to kolekcja fotek związanych z rakietami, a sekcja dotycząca „misji” firmy wylicza całą paletę niedorzecznych ambicji, czyli między innymi:

- „uczynienie życia międzyplanetarnym, zrozumienie prawdziwej natury wszechświata oraz rozprzestrzenienie światła świadomości aż po gwiazdy”;

- „umieszczenie na orbicie mocy obliczeniowej wynoszącej 100 gigawatów rocznie [fantazja o centrach danych w kosmosie – przypis mój], stworzenie gospodarki księżycowej oraz przeprowadzenie międzyplanetarnej industrializacji”.

Nie czytałem dotąd dokumentów tego rodzaju, ale obstawiam w ciemno, że to może być jakiś historyczny ewenement, który nie jest nacelowany na racjonalnych inwestorów, ale na mietków-podnietków, którzy ślepo zawierzą Genialnemu Elonowi i nie będą zadawać kłopotliwych pytań.

Wedle samego prospektu jednym z licznych ryzyk mogących pokrzyżować wszelkie ambitne plany są potencjalne trudności z projektem Starship, czyli ich efektowną dwustopniową rakietą, która ma wynosić w kosmos ładunki o bardzo dużej masie. Dla porządku należy od razu dodać, że do dziś odbyło się 12 testowych startów, ale żaden z nich nie zakończył się osiągnięciem przez pojazd planowanej orbity.

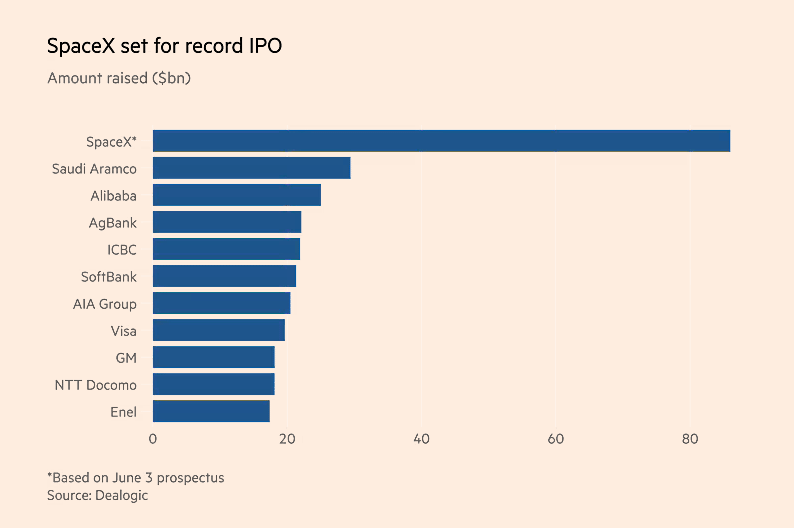

Warto tu może jeszcze dodać, że wejście SpaceX na giełdę jest prowadzone przez 23 banki i będzie dla nich najbardziej dochodową operacją tego rodzaju w historii. Za ten przywilej Musk wmusza im zresztą swoje narzędzia AI.

Dane Finansowe.

W pierwszej kwarcie 2026 bilans firmy wykazuje stratę prawie $2B. Dochodowy jest tylko Starlink, który utrzymuje całą resztę. W ubiegłym roku sumaryczna strata SpaceX wyniosła niemal $5B, a sam Starlink uzyskał dochód rzędu $4.4B. Najwyraźniej wojny dobrze mu służą, ale nie zapominajmy też o całej palecie kontraktów rządowych!

SpaceX ma też długi wynoszące $24B, a od początku swojej działalności wygenerowało $37B strat – więcej niż jakakolwiek firma, która debiutowała dotąd na giełdzie. Spodziewam się, że akurat ten rekord może się długo nie utrzymać.

Można dodać od razu, że spółka celuje w wycenę rzędu $2T, co już na starcie plasowałoby ją w okolicach 6. lub 7. miejsca na rynku amerykańskim. Współczynnik przychodów do wyceny wynosiłbym zatem przynajmniej 90, co sugerowałoby wiarę inwestorów w co najmniej trzykrotny wzrost wartości spółki w najbliższych latach (sic!).

Dla porównania: kiedy na giełdę wchodził Facebook, to przelicznik przychodu do wyceny tej spółki wynosił ok. 11.

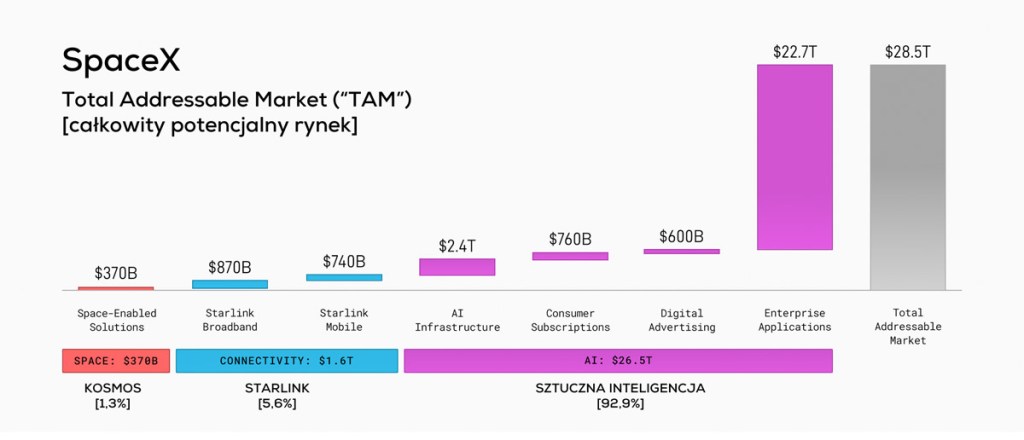

Przynudzanie księgowe zakończę wizualizacją tego, co SpaceX określa jako swój całkowity potencjalny rynek:

Tutaj nie ma co owijać w bawełnę: to są jakieś hurraoptymistyczne i z brudnego palucha wyssane spekulacje. Rzekomy rynek dostępny dla SpaceX ma wynosić $28.5T, co odpowiadałoby całemu rocznemu PKB Stanów Zjednoczonych (tak!).

93% tej wymarzonej całości stanowić ma sam dział AI, który nie dość, że radzi sobie tragicznie, to jeszcze nie ma aktualnie żadnego produktu, który choćby zapowiadał przyszłościowy potencjał (czy to wśród klientów prywatnych, czy biznesowych). Ze stworzonych przez xAI narzędzi nie chcą korzystań nawet ich właśni pracownicy, którzy preferują modele konkurencji.

Czy wspominałem już, że z grupy trzynastu założycieli xAI do dziś nie pozostał tam chyba nikt, a sam Musk stwierdził w ubiegłym roku, iż firmę trzeba przebudować od zera?

Atrakcje Dodatkowe.

Siedziba SpaceX i miejsce jej rezydencji prawnej zostało jakiś czas temu przeniesione do Teksasu. Tak się składa, że prawo jest tam znaaacznie bardziej pobłażliwe, co wydatnie utrudnia dochodzenie swoich praw przez posiadaczy udziałów i kontrolowanie przez nich działań Muska.

Udziałowcy nie mogą między innymi domagać się dostępu do wewnętrznej komunikacji (np. maili), składać pozwów wobec decydentów bez posiadania 3% własności firmy. A Musk bardzo nie lubi, kiedy ktoś patrzy mu na ręce i jeszcze śmie domagać się wyjaśnień. O wyrażaniu pretensji nie warto nawet wspominać – słuszność wizji Wodza nie podlega dyskusji.

Inwestorzy kupujący udziały na giełdzie mają otrzymywać akcje klasy A, gdzie do każdej przypisywany jest jeden głos. Udziałom należącym do Muska została z kolei przypisana klasa B, gdzie jednej akcji odpowiada głosów dziesięć. Została też utworzona klasa C akcji – już zupełnie bez prawa głosu – które będą najpewniej wykorzystywane podczas przejmowania kolejnych firm.

W tej chwili nasz Wizjoner posiada 41% udziałów SpaceX, co oznacza, że w firmie jest niepodzielnym dyktatorem i usunięcie go z pozycji CEO będzie niemożliwe.

SpaceX deklaruje także, że porzuca prawo do pozywania Muska w przypadku, gdyby zdecydował się on założyć konkurującą z nimi firmę. Dla naszego Bohatera to zresztą żadna nowość, bo coś podobnego zrobił już w odniesieniu do Tesli, którą najpierw ogłosił firmą AI, a niewiele później założył xAI.

Pewnie słyszeliście, że Musk ma też dostać miliard akcji jako bonus w przypadku ustanowienia kolonii na Marsie i osiągnięcia przez SpaceX wyceny $7.5T. Tak, to jest niemożliwe, a sam prospekt opisuje tę nagrodę jako mało realną do osiągnięcia. Dzięki temu spółka nie musi uwzględniać jej w zestawieniach finansowych jako potencjalny wydatek.

Musk jednak podobno już teraz może korzystać z tych akcji: wykorzystywać przysługujące mu z tego tytułu głosy, pobierać z nich dywidendę i oddawać je w zastaw w ramach pożyczek po zezwoleniu rady nadzorczej (którą Musk oczywiście kontroluje). To brzmi tak niedorzecznie, że sam nie dowierzam, iż coś takiego jest w ogóle prawnie dopuszczalne. Ja tego nie pojmuję i nie jestem w stanie zweryfikować, więc może ktoś tu coś źle zrozumiał, a ja nieodpowiedzialnie raportuję…

Plan Grabieży.

IPO SpaceX zostało przygotowane tak, żeby tuż po wejściu na giełdę wycena akcji szybko wzrosła, a tuż po uwzględnieniu firmy w indeksach – w które inwestują np. fundusze emerytalne – równie szybko spadła. W ten sposób zyski zostaną sprywatyzowane przez Muska i pierwotnych inwestorów, a straty zostaną przeniesione na społeczeństwo.

W typowym IPO około 90% udziałów jest przeznaczanych dla inwestorów instytucjonalnych (banki, fundusze emerytalne, ubezpieczyciele), a reszta jest dostępna dla indywidualnych kupców. W przypadku SpaceX sprawa ma się nieco inaczej: prywatni inwestorzy będą mogli nabyć aż 30% akcji.

Taki manewr oznacza zwykle, że kompetentni inwestorzy instytucjonalni nie wykazują wystarczającego zainteresowania emitowanymi udziałami. W przypadku SpaceX oczekiwana wycena akcji jest ewidentnie niedorzeczna, więc Musk liczy na swoich fanatycznych wielbicieli z klapkami na oczach, którzy mają podbić notowania spółki.

Nad głupotą wyznawców technofaszysty nie byłoby warto ronić łez, gdyby nie fakt, że Musk i Nasdaq wykreowały metodę, aby przerzucić ryzyko na resztę społeczeństwa. Sposobem na to są fundusze indeksowe, których rolą nie jest weryfikowanie rzeczywistej wartości czy perspektyw poszczególnych notowanych na giełdzie spółek, ale ślepe replikowanie udziałów firm w całości giełdy.

Indeksy to zwykle świetna inwestycja, ponieważ pobierają one bardzo niewielkie opłaty, a zarazem rutynowo przebijają wyniki droższych funduszy aktywnych. Teraz Musk i Nasdaq znalazły sposób na wykorzystanie tych mechanizmów na swoją korzyść. Jak już wspominałem wyżej, SpaceX będzie mogło wejść w skład indeksów znacznie szybciej, niż przewidywały to wcześniejsze zasady.

Warto tutaj podkreślić, że całkowita wartość środków, którymi zarządzają fundusze indeksowe na amerykańskim rynku to ok. $30T dolarów, a więc tyle, co PKB Stanów Zjednoczonych. Debiut SpaceX będzie dotyczył tylko części z nich, ale – tak czy inaczej – są to niewyobrażalne środki. Konieczne jest też zaznaczenie, że pieniądze ulokowane w indeksach należą w sporej części do funduszy emerytalnych czy ubezpieczeniowych, a więc do zwykłych obywateli.

Jak ma zatem wyglądać cały mechanizm?

- W sztuczny sposób zostanie ograniczona podaż akcji. Zwykle firmy oferują podczas IPO od 15 do 20 procent udziałów. SpaceX planuje udostępnić mniej niż 5%.

- Dla inwestorów indywidualnych dostępne będzie aż 30% z oferowanych udziałów, a więc trzykrotnie więcej niż ma to zwykle miejsce. Widoczność Muska na arenie publicznej, jego aura genialnego wynalazcy i przedsiębiorcy, a do tego tłum wielbicieli powinien zagwarantować, że wycena akcji poszybuje w górę.

- W trzy tygodnie po debiucie giełdowym SpaceX zostanie włączone do indeksów. Niedorzeczna wycena spółki sprawi, że fundusze indeksowe zostaną zmuszone do wykupienia olbrzymiej liczby udziałów z mocno ograniczonej puli. Indeksy będą musiały je nabyć – bez względu na to jak bardzo przeszacowana byłaby ich wycena! Cena akcji ponownie wzleci w stratosferę.

- Na tym etapie wcześni inwestorzy będą mogli sprzedać swoje udziały z kolosalnym zyskiem. Nie dotyczy to, co prawda, samego Muska (on będzie musiał jeszcze nieco poczekać), ale ludzi, którzy zainwestowali w X, xAI lub SpaceX jeszcze na długo przed IPO. Nie jest pewne, jak szybko to nastąpi, bo prospekt emisyjny nie jest w tej kwestii do końca jasny.

Całe przedsięwzięcie nosi wyraźne znamiona manipulacji rynkowej, która będzie jednak w pełni legalna w obliczu nowych przepisów. W kolejce na analogiczną operację czekają OpenAI i Anthropic, a podobną zmianę przepisów rozważa też S&P 500, czyli największy indeks giełdowy świata.

Dlaczego Już Teraz?

Najpierw warto zadać sobie pytanie: dlaczego pierwszy ma być akurat SpaceX? Odpowiedź będzie całkowitą spekulacją, ale moim zdaniem powodów może być co najmniej kilka.

Po pierwsze, odnoga AI spółki prezentuje się bardzo słabo w porównaniu do konkurencji ze strony OpenAI i Anthropic. Straty tych ostatnich są zapewne nawet większe niż w przypadku xAI, ale ich modeli przynajmniej ktoś używa. Gdyby to one weszły na giełdę pierwsze, to albo dla SpaceX mogłyby zostać okruchy, albo dane finansowe z ich prospektów emisyjnych mogłyby doprowadzić do przekłucia bańki. Przy tym wszystkim firma Muska może chociaż wykazać zyski w niektórych domenach, a futurystyczne obietnice SpaceX nie ograniczają się wyłącznie do modeli generatywnych.

Po drugie, mijający czas mógłby zweryfikować kolejne obietnice Technokróla (tak, Musk jest tak określany w prospekcie emisyjnym!) i wykazać ich nierealność. Już same przeciągające się problemy programu Starship mogą wzbudzać poważny niepokój.

Po trzecie, być może Musk odczuwać konieczność spłacenia wczesnych inwestorów – którzy są zarazem jego ważnymi sprzymierzeńcami ideologicznymi – żeby nie narażać się na ich pretensje i potencjalne działania odwetowe.

Po czwarte, nasz Wizjoner może zwyczajnie potrzebować góry pieniędzy na dalsze inwestycje. SpaceX snuje fantazje o koloniach na Księżycu i Marsie, a budowa dalszych centrów obliczeniowych dla xAI to bardzo droga zabawa. Nie mówiąc już o tym, że Genialny Elon chce je budować na orbicie!

A najlepiej jest się przecież bawić na cudzy koszt albo wręcz załatwić sobie siatkę bezpieczeństwa w postaci potencjalnej interwencji państwa – oczywiście na koszt podatników – gdyby coś poszło nie tak.

Dodaj komentarz