W tym poście postaram się opisać sytuację amerykańskiej branży Private Equity oraz Private Capital, które razem stanowią w tym momencie wyjątkowo efektowną i ryzykowną konstrukcję spiętrzonego długu.

Jest to kolejny przykład postępującej finansjalizacji, gdzie pierwotny motyw usprawniania funkcjonowania rynku i skuteczniejszego adresowania potrzeb kapitałowych może – w wyniku niepohamowanej chciwości – przerodzić się w poważny problem dla stabilności całej gospodarki.

Dopóki rozwój był stabilny i rozłożony na wiele zróżnicowanych sektorów wszystko szło zgodnie z planem: pieniądze płynęły wartkim strumieniem, zwroty były atrakcyjne, a kolejne pożyczki nie stanowiły problemu.

Teraz jednak mechanizm zaczyna się zacinać, ponieważ perspektywy ekonomiczne rysują się coraz gorzej, a do tego znaczna część środków została ulokowana w jednej branży.

Private Equity

Firmy Private Equity (PE) zajmują się inwestowaniem w mniejsze przedsiębiorstwa, dostarczaniem im środków na rozwój oraz poprawianiem ich wydajności. Celem jest zwiększanie wartości wykupywanych spółek, a następnie możliwe szybkie sprzedawanie ich z zyskiem.

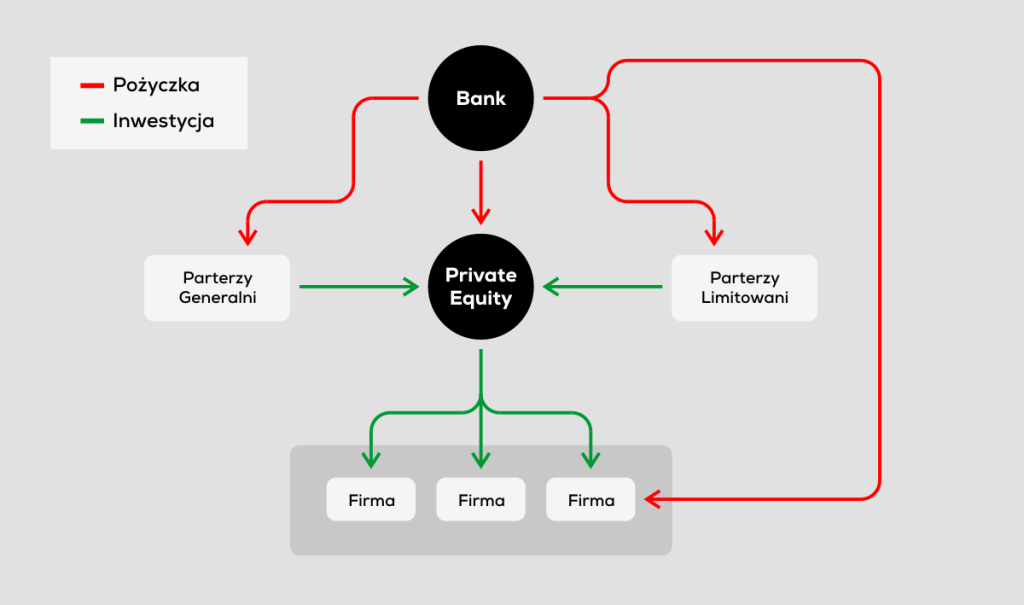

Pierwszoplanowymi aktorami funduszy PE są partnerzy główni (general partners), którzy nie tylko inwestują w nie własne środki, ale i odpowiadają za alokowanie kapitału w konkretne przedsiębiorstwa i zarządzanie całym funduszem. Za te działania otrzymują wynagrodzenie oraz udział w zyskach z udanych inwestycji.

Fundusz PE zbiera też pieniądze od zewnętrznych inwestorów (limited partners), którzy nie biorą już jednak aktywnego udziału w zarządzaniu i liczą po prostu na zwrot z inwestycji. Oprócz „zwykłych” bogaczy, mogą to być np. fundusze emerytalne czy firmy ubezpieczeniowe.

Mamy więc dwie grupy poważnych inwestorów, których kapitał ma być przeznaczony na wykup firm z perspektywami rozwojowymi. Póki co wszystko brzmi zupełnie racjonalnie i niekontrowersyjnie.

Na tym etapie do gry wkraczają jednak banki, ponieważ obie grupy inwestorów mogą zaciągać pożyczki na sfinansowanie swoich wkładów, a sam fundusz PE może dodatkowo pozyskiwać z banku krótkoterminowe finansowanie pod zastaw środków przekazanych mu przez partnerów limitowanych. W ten sposób pierwotne środki są lewarowane, czyli np. początkowy milion dolarów zamienia się w milionów dziesięć.

W kolejnym kroku fundusz Private Equity przejmuje upatrzone firmy i przerzuca na nie własne zadłużenie, które ma być od teraz finansowane ze środków generowanych przez nabyte przedsiębiorstwa. Dzięki temu firma PE oczyszcza się ze swoich bezpośrednich zobowiązań wobec banku, a zamian może zaciągać kolejne pożyczki – tym razem pod zastaw udziałów w całym swoim portfolio kontrolowanych spółek.

W ten sposób zarządcy funduszy PE mogą posiadać udziały warte miliardy, podczas gdy sami sfinansowali jedynie drobny ich ułamek.

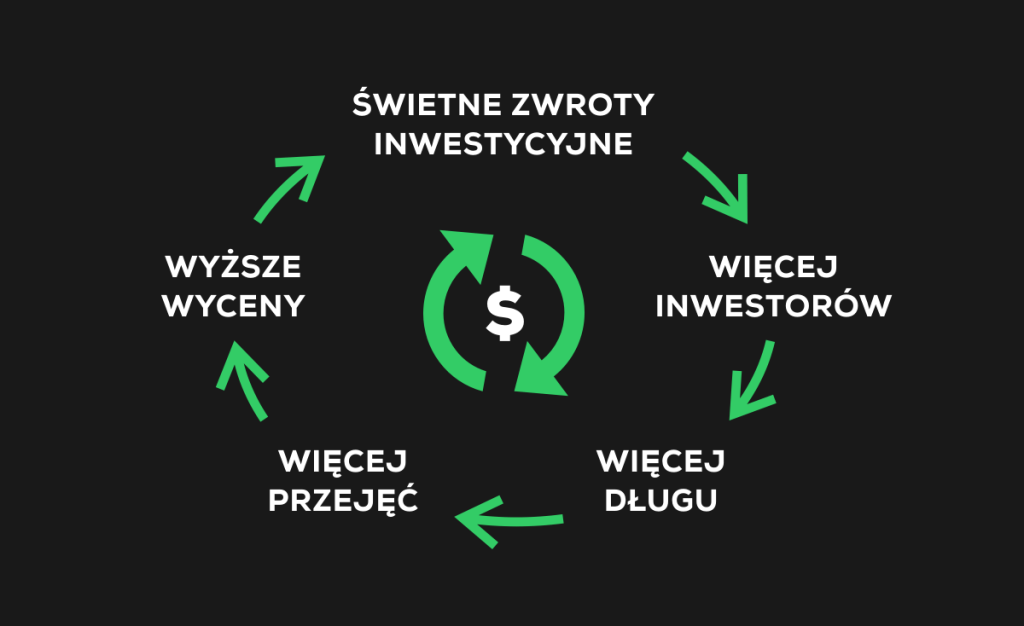

Kiedyś działalność firm Private Equity była zupełnie sensowna (choć miała też pewne kłopotliwe konsekwencje dla przeciętnych klientów), bo ich menedżerowie mogli tanio wykupywać niewielkie firmy i wprowadzać do nich bardziej zaawansowane metody zarządzania, których założyciele mogli nie znać (marketing, informatyzacja, logistyka, itp.). Wraz z rozwojem tej branży i uzyskiwaniem atrakcyjnych stóp zwrotu powstawało jednak coraz więcej funduszy PE i właściciele małych przedsiębiorstw mogli przebierać w ofertach, a więc i uzyskiwać lepsze wyceny.

Na tym etapie inwestorzy PE musieli wyciskać z wykupywanych firm znacznie więcej środków, aby uzyskać zwrot z inwestycji, a następnie sprzedawać je z zyskiem. Jednak od pewnego momentu najczęstszymi kupcami były inne fundusze PE, co brzmi po prostu jak przenoszenie problemów w przyszłość. Póki jednak pula zasobów inwestycyjnych rośnie, póty muzyka gra…

To jednak dopiero początek piętrowego lewarowania pierwotnych środków…

Private Capital i dodatkowi pośrednicy.

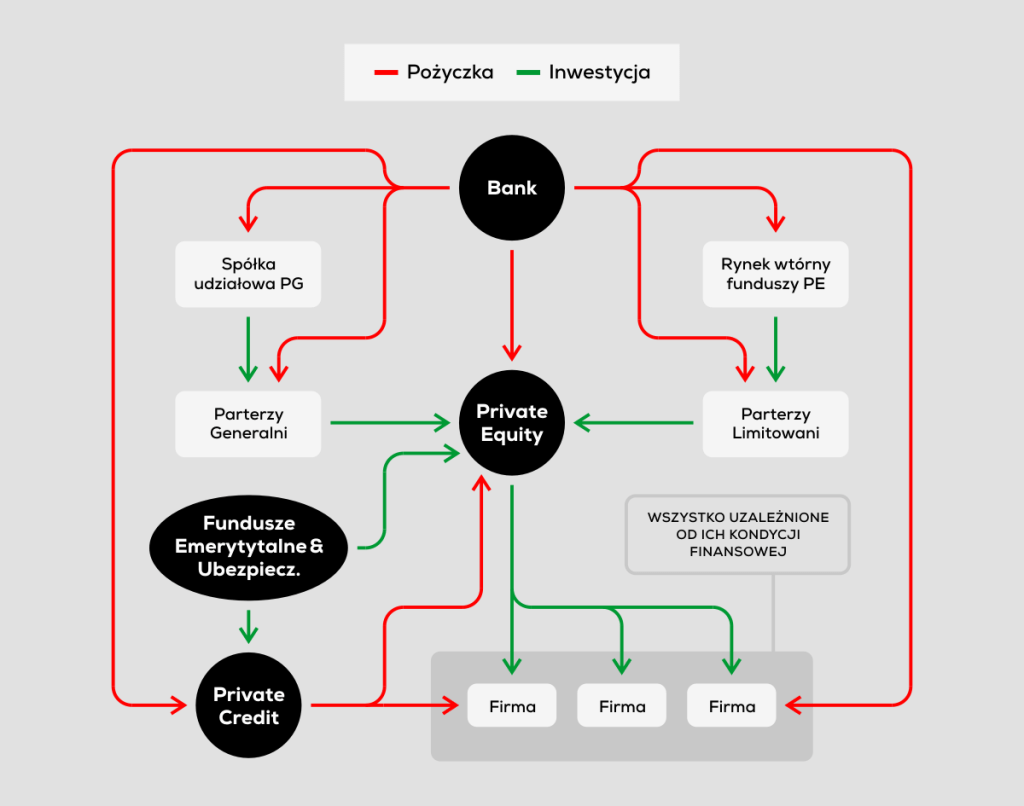

Od kilku lat tworzone są też wyspecjalizowane fundusze (tzw. rynek wtórny), które przejmują kłopotliwe inwestycje zewnętrznych inwestorów PE. Powstały też analogiczne firmy skupujące udziały partnerów generalnych. W obu przypadkach sprzedaż odbywa się zwykle z istotnymi upustami w stosunku do pierwotnych wycen i może się wiązać z zaciąganiem kolejnych zobowiązań w bankach.

W ostatnim czasie rozpowszechniły się też prywatne fundusze kredytowe (Private Credit), które obsługują branżę Private Equity oraz zwykłe spółki, które mają problemy z pozyskaniem finansowania w tradycyjnych bankach i na normalnych zasadach.

Tak więc branża Private Credit w pewnym sensie zastępuje banki oferując pożyczki ze środków swoich własnych inwestorów. Jednocześnie PC pozyskują z banków dodatkowe fundusze na potrzeby swojej działalności (lewarowanie!), a ich inwestorami mogą być znowu firmy ubezpieczeniowe i fundusze emerytalne.

Co może pójść nie tak?

Należy pamiętać, że wszystko, co zostało opisane powyżej, to wyimkowe i bardzo schematyczne przedstawienie machinacji finansowych, które opierają się na wielopoziomowym zadłużeniu i w rzeczywistości są znacznie bardziej złożone. Końcowy efekt jest jednak taki, że banki stają się coraz bardziej ze sobą powiązane i wystawione na zaburzenia koniunktury.

Jedynymi osobami, które mają tutaj kompletny ogląd sytuacji, są zarządcy funduszy PE i PC. Żaden organ zewnętrzny nie sprawuje nad nimi nadzoru, nie muszą one prowadzić żadnego raportowania, a przejrzystość ich operacji jest minimalna. Stabilność całej tej piramidy opiera się na sytuacji finansowej spółek znajdujących się na samym dole drabiny, a to oznacza, że poważniejsze spowolnienie gospodarcze może wywrócić wszystko do góry nogami.

Gdyby warunki rynkowe wymusiły konfrontację z rzeczywistością, to rezultat może okazać się mało pozytywny i zapoczątkować lawinę. Pierwszymi ofiarami byłyby zapewne fundusze PE i PC, ale w dalszej kolejności również banki oraz zasoby emerytalne obywateli. Konsekwencje tego wstrząsu rozlałyby się nie tylko na całą gospodarkę amerykańską, ale i resztę świata.

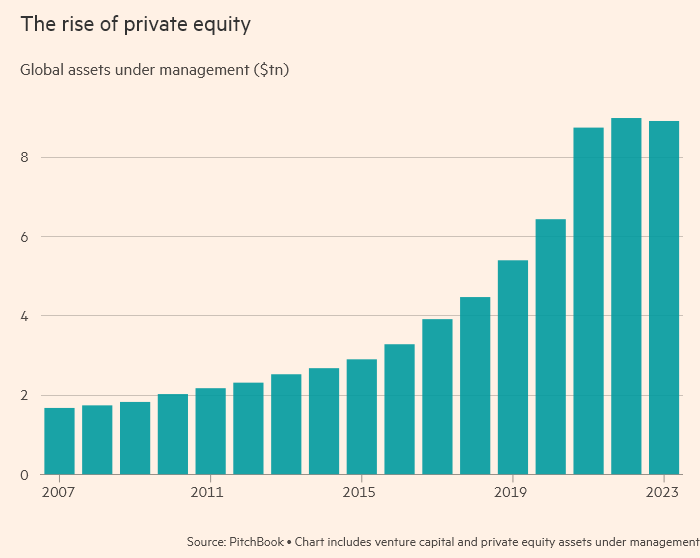

Same aktywa funduszy PC szacuje się aktualnie na ok. $2-3T, co już stanowi środki większe, niż hipoteki subprime w 2007 roku.

Symptomy.

Początek tego roku to cała seria niepokojących doniesień z rynku Private Credit (1, 2, 3, 4, 5). Inwestorzy próbują się wycofywać, ale fundusze ograniczają im możliwość odzyskiwania zdeponowanych wcześniej środków.

Od jakiegoś czasu zwroty w branżach Private Equity oraz Venture Capital również były mało satysfakcjonujące albo – w przeciwieństwie do lat poprzednich – przynosiły wręcz straty.

Dawniej względne bezpieczeństwo zapewniały zróżnicowane strategie inwestycyjne, gdzie środki były przeznaczane na całą paletę różnorodnych branż, a przy tym gospodarka dynamicznie się rozwijała. Jeśli jeden sektor zawodził, to można było liczyć na to, że inny będzie w stanie to zrównoważyć.

Teraz jednym z głównych problemów może być fakt, iż znaczna część inwestycji koncentruje się wokół sztucznej inteligencji i związanej z nią infrastruktury, co wymaga nie tylko gigantycznych środków, ale i długiego oczekiwania na – nadal mocno hipotetyczne – zwroty.

Jeśli zatem modele generatywne nie okażą się rewolucyjną i ekstremalnie dochodową technologią, to może oznaczać problemy dla wszystkich opisywanych tutaj sektorów (VC, PE, PC, banki, fundusze, itd.).

Tymczasem żaden start-up AI nie wydaje się mieć szans na pozytywny bilans w przewidywalnej przyszłości, a budowa centrów obliczeniowych – wbrew wszechobecnym proklamacjom – idzie bardzo powoli i opornie. Przynajmniej połowa kosztownych czipów NVidii wciąż znajduje się w magazynach pośredników na Tajwanie i nic nie wskazuje na to, aby w najbliższym czasie mogły zostać wykorzystane.

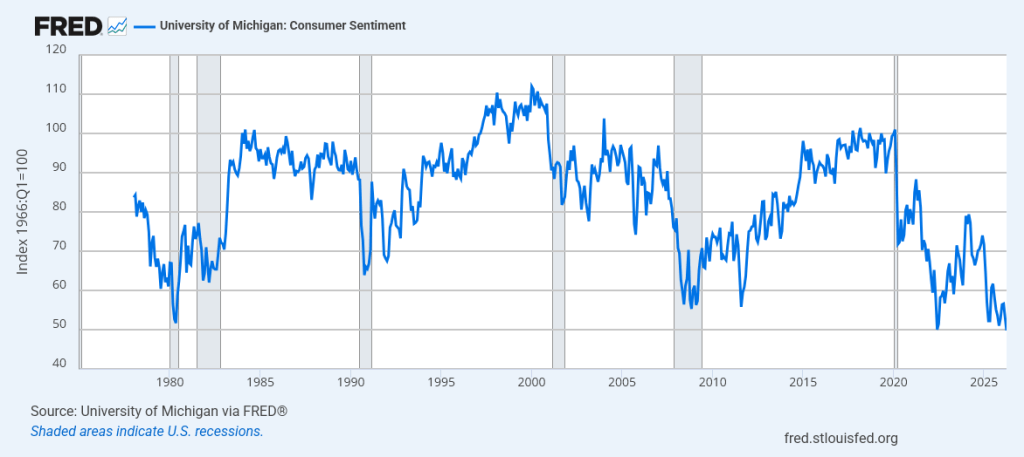

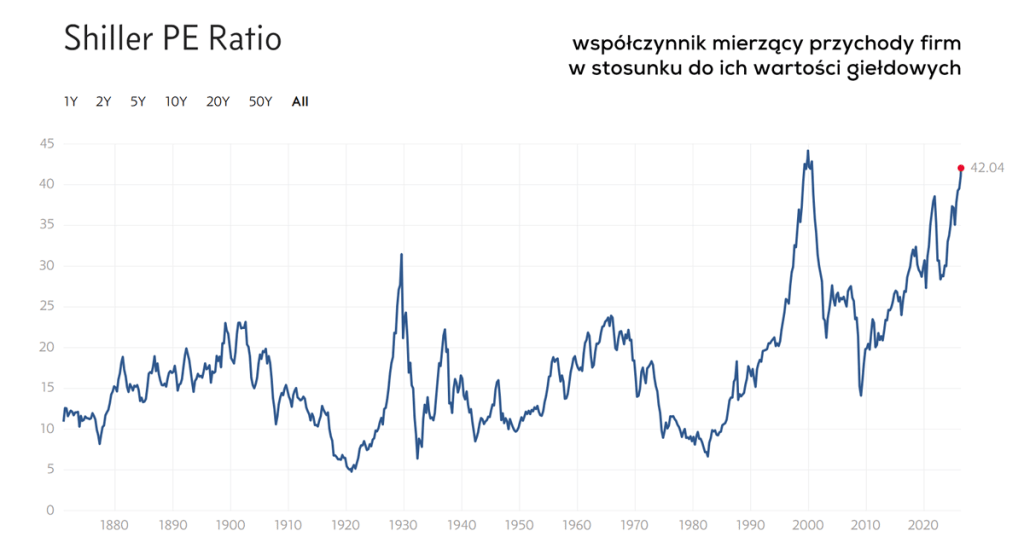

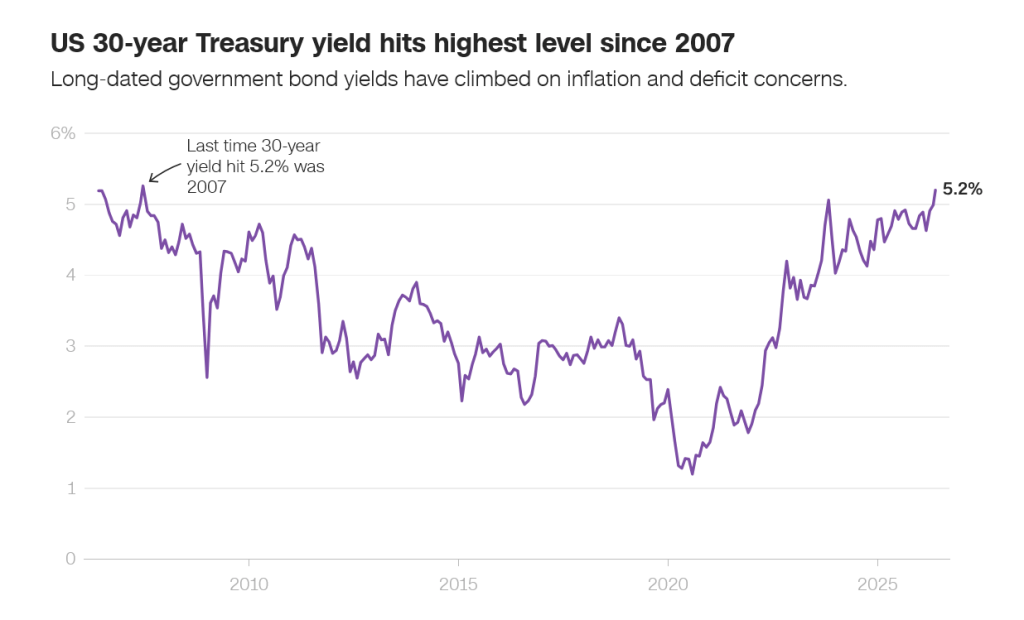

Co więcej, dzięki geniuszowi Trampka koniunktura nieustannie się pogarsza, nastroje konsumentów są rekordowo kiepskie, oprocentowanie amerykańskiego długu jest najwyższe od kryzysu roku 2008, a inflacja i cena ropy rosną. Jednocześnie wyceny akcji osiągają poziom niewidziany od czasu bańki internetowej, podczas gdy wszystko wisi na przyszłości technologii modeli generatywnych…

To brzmi jak recepta na potężny kryzys, a w konsekwencji interwencję państwa i kolejną socjalizację strat poprzez bailout firm, które są zbyt wielkie, aby mogły upaść.

Dodaj komentarz